【相続税】路線価による土地評価Part1

土地を相続する方、贈与により土地を取得する方で土地の評価について悩まれている方へ「路線価による土地の評価」について解説していきたいと思います。

路線価をつかって土地を評価する際は、以下の手順で進めていきます。

- 路線価で評価する土地かどうかの判断(路線価図で確認)

- 評価単位の確認

- 地積の確認

- 各種補正率の確認

それでは具体的に計算方法について解説していきます。

1.路線価で評価する土地かどうかの判断

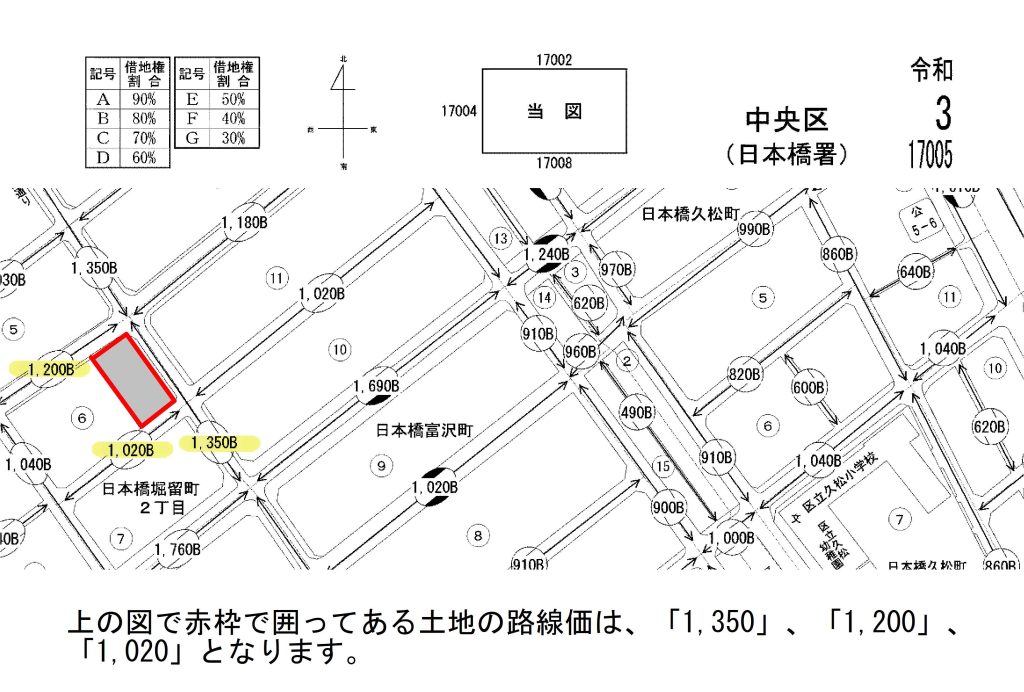

路線価とは道路に面した土地の1㎡当たりの評価額のことをいいます。路線価は、国税庁のホームページにある路線価図で確認することができます。

路線価図で評価したい土地を見つけ、その土地が面している道路の路線価を確認します。面している道路が複数ある場合は、すべての路線価を確認します。

路線価が付いている場合には路線価で評価する土地となり、付いていない場合には「倍率評価」という方法で評価することになります。

ちなみに、図の右上のアルファベットは借地権割合を表しています。借地権割合は、借地権を評価する場合や評価する土地を貸している場合に使います。

2.評価単位の確認

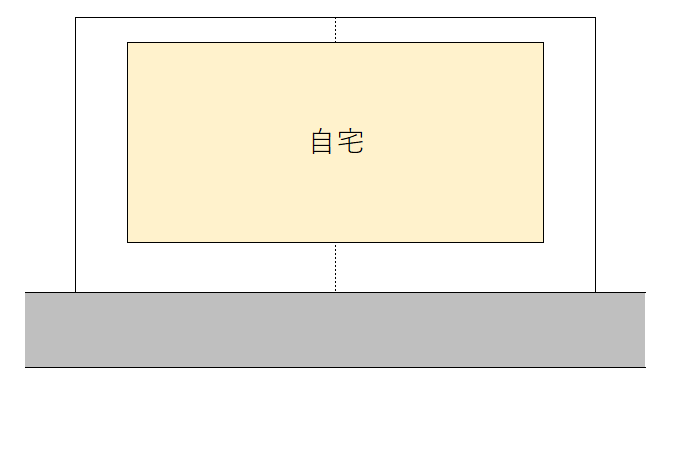

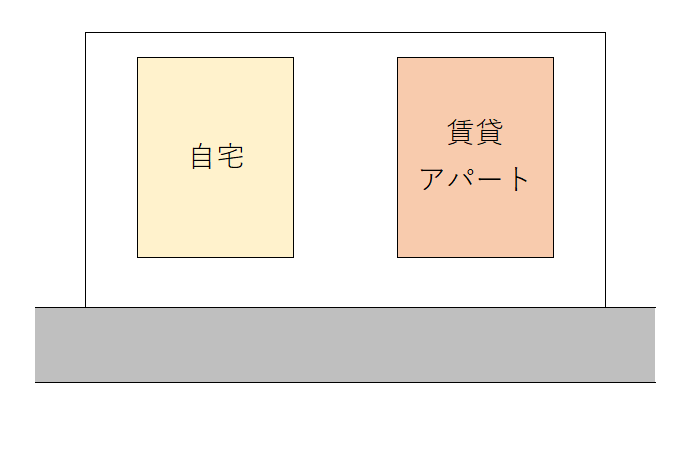

土地は1筆単位で評価するのではなく、1画地の土地(利用単位となっている1区画の土地)ごとの評価します。具体的には、以下の通りです。(詳しく説明していくと複雑になるため簡単なものを例にしております)

左の図のように登記簿上2筆に分かれていても、1つの土地として利用している場合には、全体を1つの土地として評価します。

左の図のように登記簿上1筆の土地であっても、2つに分けて利用している場合には、別々に評価します。

3.地積の確認

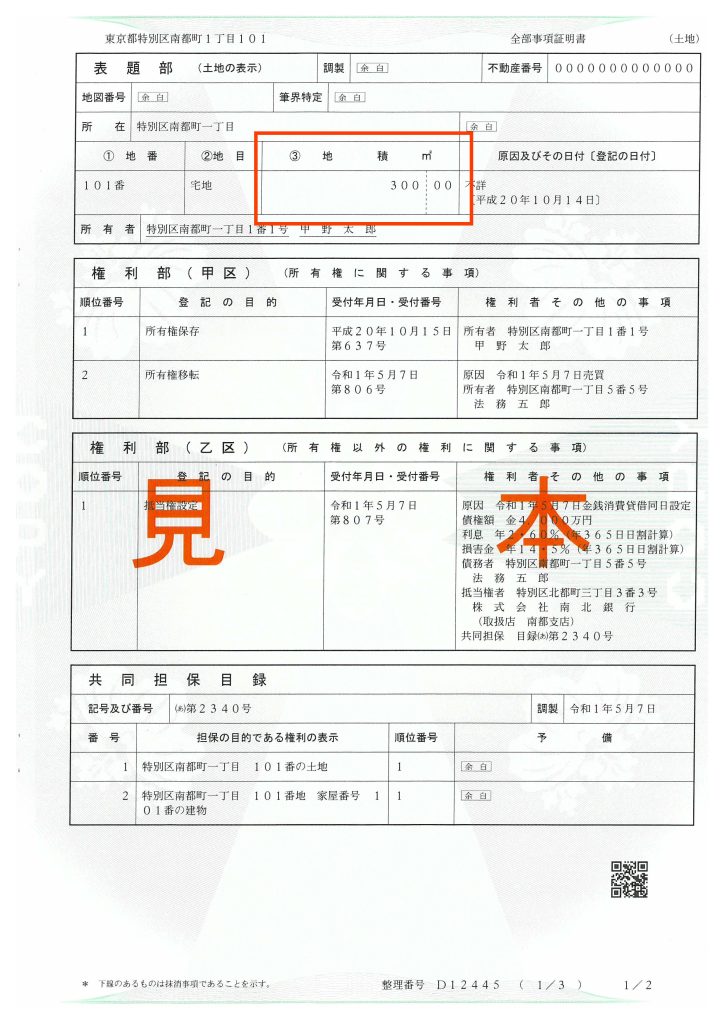

地積とは土地の面積のことをいいます。土地を評価する際は、実際の地積で評価することとされています。

しかし、評価のために土地の測量しなおすのはコストがかかるため一般的には行いません。

実務上は、登記簿に記載されている地積又は過去に測量した際の地積測量図に記載されている地積で評価します。

登記簿には下記の赤枠のところに地積の記載があります。

今回は、路線価で土地を評価する際の手順1~3について解説していきました。手順4については長くなってしまうためPart2にて解説していきます。

土地の評価は税理士の中でも慣れている慣れていないで評価額に大きな差が出ます。土地の評価でお困りの方は是非お問い合わせください。

“【相続税】路線価による土地評価Part1” に対して1件のコメントがあります。

コメントは受け付けていません。