【相続税】土地建物の基本事項

相続税の申告をする際、土地建物の不動産の評価を行いますが今回は評価の基本となる事項について解説していきます。

ここを間違えると評価が根本的に違う場合があるのでとても重要な部分となります。

1.土地及び建物の表記

(1)土地の表記方法

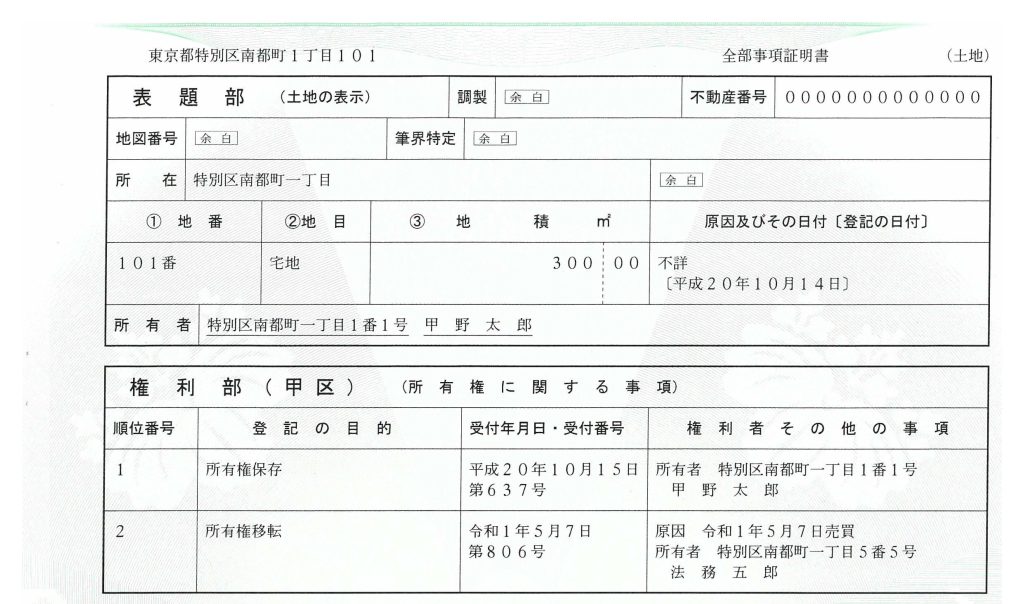

①地番

地番とは、一筆の土地ごとに登記所が付す番号をいいます。

土地を分筆した場合は、分筆前の地番に支号(枝番)を付して各筆の地番が定められ、これに対し、土地を合筆した場合には、合筆前の首位の地番をもってその地番になります。

地番は、主に不動産登記で使用されますが、住居表示が実施されていない地域では住所を表すときにも使用されます。

(余談ですが新宿区の場合、住居表示の割合は2021年9月時点で面積比で76.11%となります)

この場合は、次の③のとおり、表記の仕方を変えます。

②地番の表記方法

地番は、「〇〇市△△町××番」という形式で「番」と表記します。

(例)葛飾区立石5丁目405番

枝番がある場合は、枝番が「番」の後に続きます。

(例)葛飾区立石5丁目405番1

③住居表示を実施していない地域のいける住居の表記方法

住居表示を実施していない地域の多くは地番を住所として扱いますが、その際は地番ではなく住所を表していることを示すために、「番地」と表記します。

(例)〇〇市△△町111番地

(例)〇〇市△△町111番地1

(2)建物の表記方法

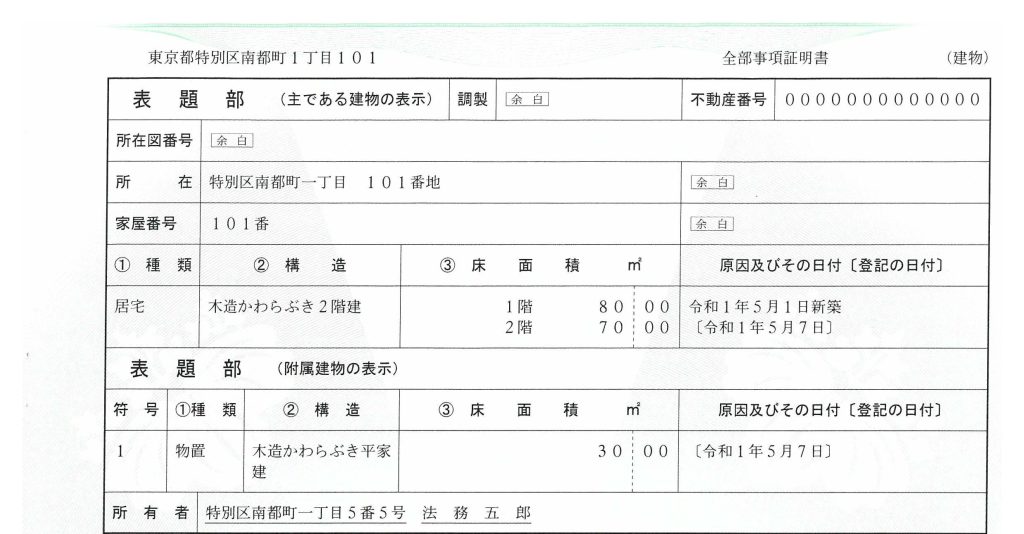

「所在」及び「家屋番号」は、いずれも建物の場所を特定するもので、不動産登記簿に記載されています。

「所在」はその建物が建っている土地の地番ですが、表記の方法は、土地の地番を「101番」とするのに対し建物の場合は「101番地」と表記します。

「家屋番号」は個々の家屋に付される番号です。

この家屋番号には、基本的には土地の地番と同じ番号が付されますが、1つの敷地の2つ以上の建物が場合には地番と家屋番号は異なることもあります。

2.地目

「地目」は登記地目ではなく、現況によって判定します。

そのため、登記地目は「宅地」となっているが駐車場用地として使用している土地は「雑種地」として評価します。

評価する際の地目区分は以下の通りです。

- 宅地

- 田

- 畑

- 山林

- 原野

- 牧場

- 池沼

- 鉱泉地

- 雑種地

3.地積

「地積」は、登記面積ではなく実際の面積のよります。

しかし、実際問題すべての土地について実測をして評価を行うと、コストや手間がかかりますのでそこまでは求めておらず、実際の地積が明らかなもののみ登記地積ではなく実際の地積で評価すれば良いということになります。

具体的には次のような場合には、実測により評価するすることをオススメします。

(1)土地を実測により売却する場合

相続により取得した土地を売却する場合には、基本的は売却前に実測を行うと思います。その際には、申告期限までに地積が確定するときは実際の地積による評価額で申告し、申告期限に間に合わないときは、修正申告などで対応すればよいと思います。

(2)土地を分筆することが予定されている場合

申告期限後に新たに土地を分筆することが予定されている場合には、現行の不動産登記法によって分筆後の土地すべてについて地積が明らかになるため申告した地積と異なることがあります。

今回は不動産を評価する際に重要な土地建物の基本事項について解説しました。

解説しきれていない箇所もありますが、不動産の評価は慣れていないと難しいと思います。

不動産の評価でお困りの際は是非お問い合わせ下さい。