【相続税】路線価による土地評価Part2

前回は路線価で土地を評価する際の1⃣路線価図で確認、2⃣評価単位の確認、3⃣地積の確認を解説しました。(路線価による土地評価Part1)

今回は最後の4⃣各種補正率の確認について解説してきます。

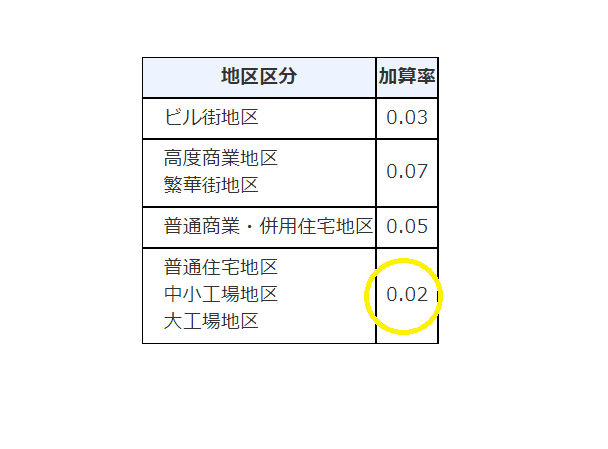

1.各種補正率の確認

各種補正率とひと言でいっても様々なものがあります。代表的なものとなりますのが、以下のような補正があります。

今回は使用頻度が高い1~3の解説を行います。

- 奥行価格補正率

- 側方路線影響加算率

- 二方路線影響加算率

- 不整形地補正率

- 間口狭小補正率

- 奥行長大補正率

➀奥行価格補正率

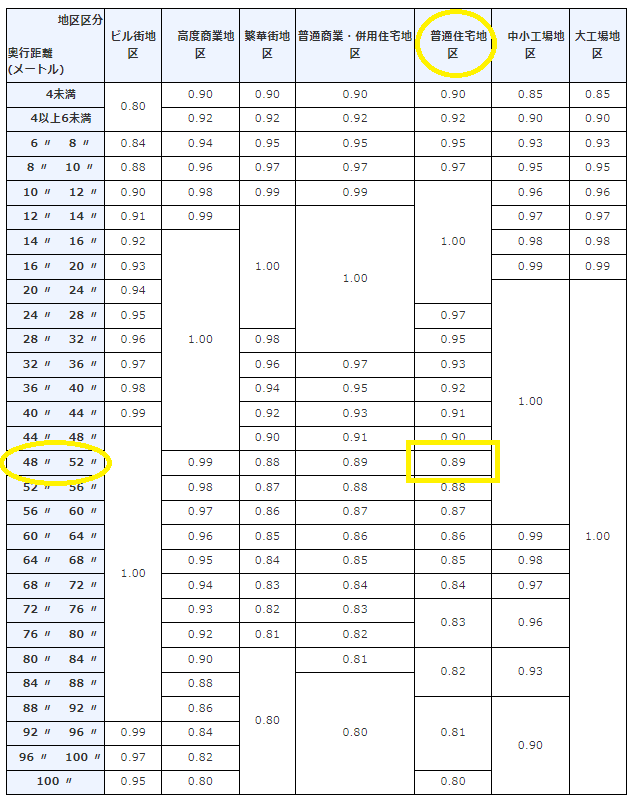

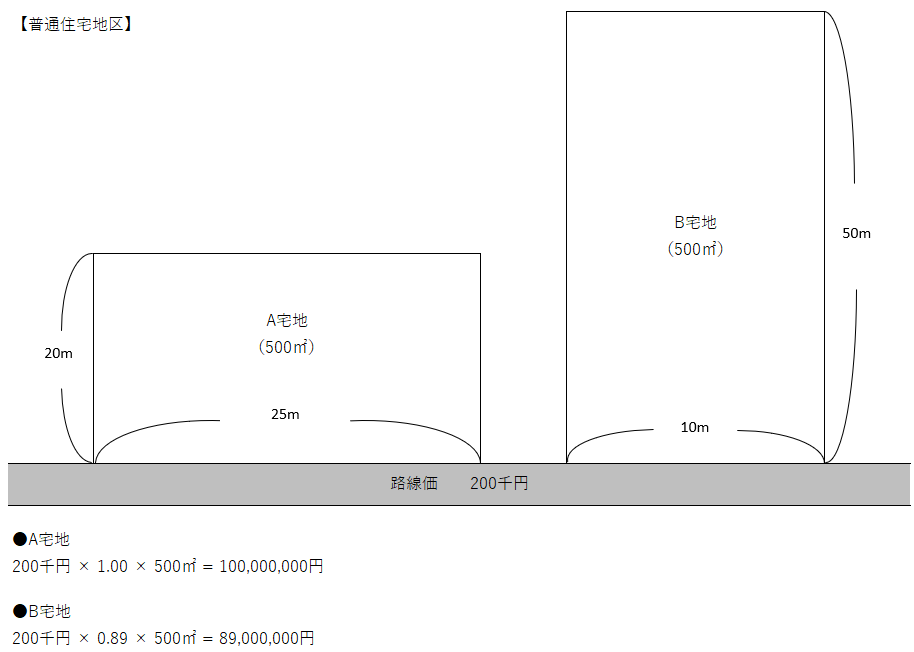

「奥行価格補正率」とは、その宅地の奥行距離が短い場合や長い場合は利用しにくく用途が限られてくることを考慮し、奥行距離に応じて「奥行価格補正率表」に定められた補正率です。

上記の例ですと、宅地の大きさは同じですが「間口」と「奥行」がそれぞれ異なります。B宅地は「奥行」が50mと使い勝手が悪いため奥行価格補正率として0.89を乗じて計算します。

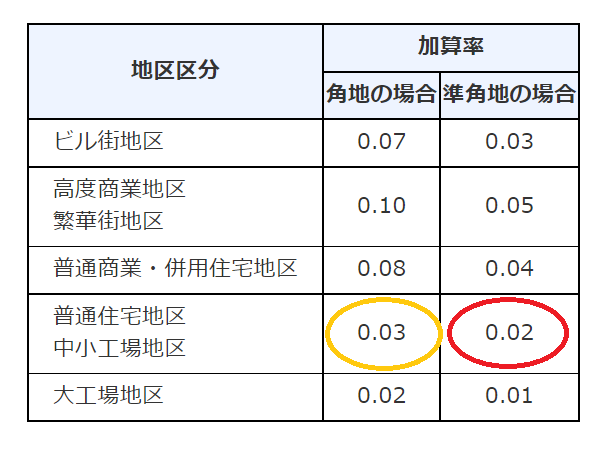

②側方路線影響加算率・二方路線影響加算率

「側方路線影響加算率」・「二方路線影響加算率」とは、複数の道路に面しており利用価値が高いことを考慮し利用価値分を上乗せするために「側方路線影響加算率表」・「二方路線影響加算率表」に定められた加算率です。

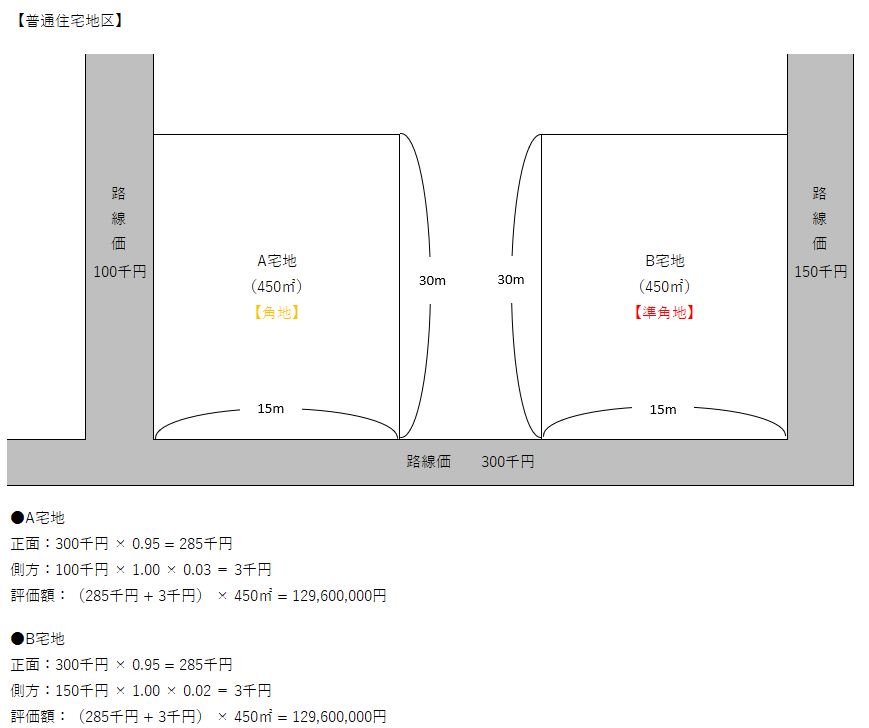

○側方路線影響加算率

上記の例、ぱっと見はB宅地の方が側方路線価が高いので評価額も高いのかなと思ってしまいますが、「準角地」であるためA宅地とB宅地の評価額は同じになります。

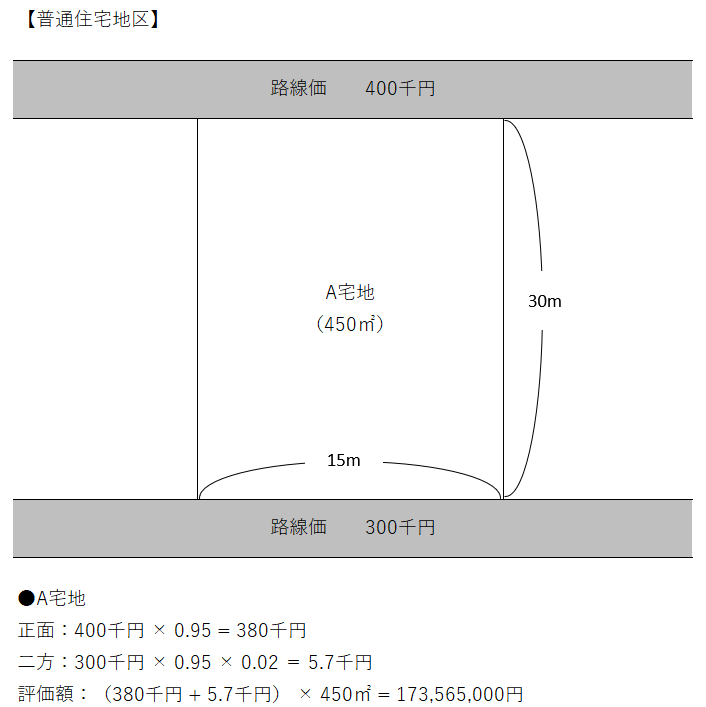

○二方路線影響加算率

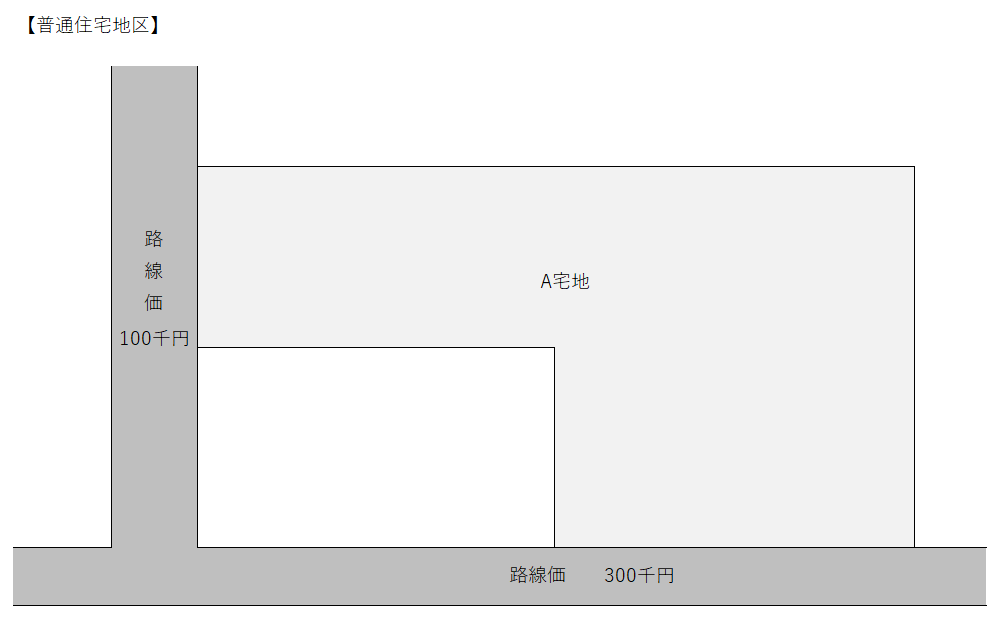

上記の例は簡単かと思います。それでは下記の例は「側方路線影響加算率」と「二方路線影響加算率」のどちらを使うのでしょうか?

「二方路線影響加算率」を用いるのが正解です!

路線価100千円の道路は側方かと思われるかもしれませんが、角地としての効用を有していないため「側方路線影響加算率」に変えて「二方路線影響加算率」を適用して評価します。

(具体的な評価方法については、長くなってしまうため割愛します)

今回は、路線価で土地を評価する際の手順4について解説していきました。ほかの補正率についても解説したいのですが長くなってしまうため国税庁ホームページの「質疑応答事例」を参考にしていただくと良いかと思います。

土地の評価は税理士の中でも慣れている慣れていないで評価額に大きな差が出ます。土地の評価でお困りの方は是非お問い合わせください。